Цифровизация и налоговые стимулы форсируют рост рынка страхования жизни

17.02.2022 00:00

Аналитический центр АФК представляет вашему вниманию обзор казахстанского рынка страхования жизни за 2021 год.

Ключевые тенденции

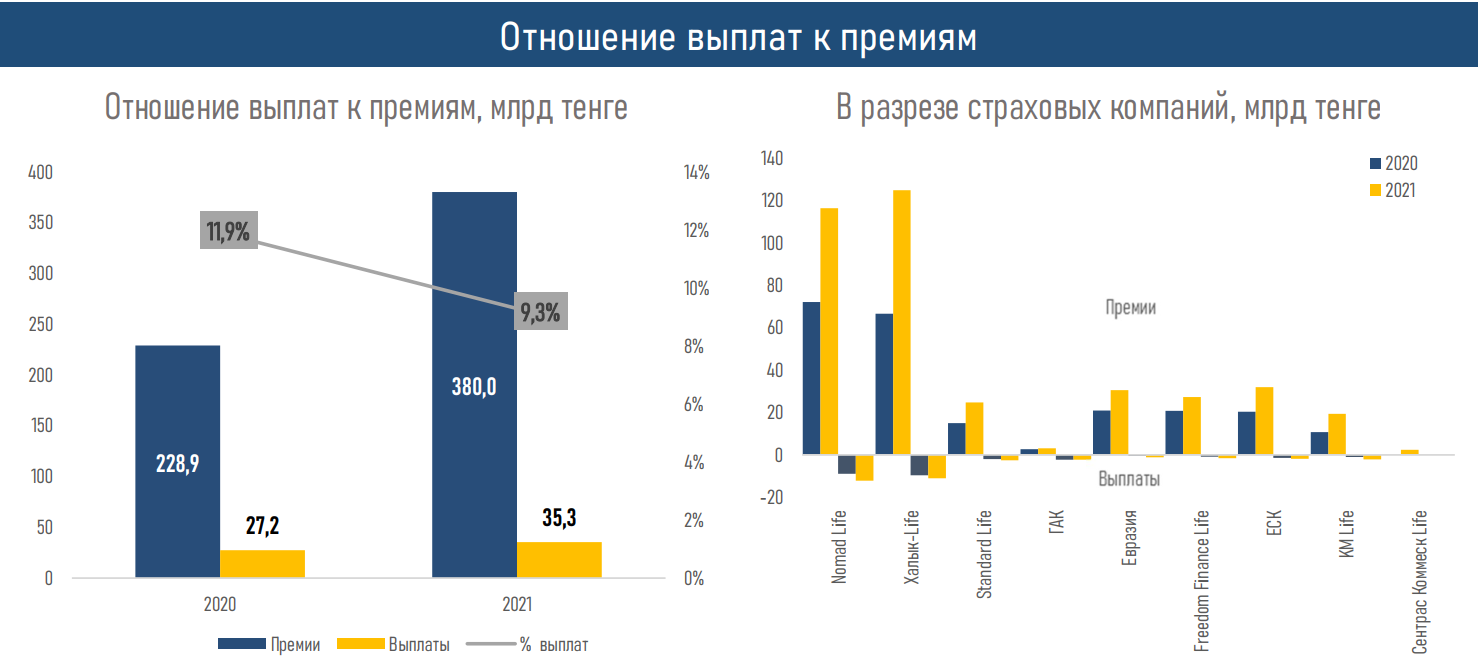

- Рынок страхования жизни демонстрирует рост по всем ключевым показателям. Высокий спрос на такие продукты КСЖ как страхование жизни, аннуитетное страхование и страхование от несчастных случаев увеличил объём страховых премий на 66% до ₸380,0 млрд против ₸228,9 млрд за 2020 год.

- Чистые страховые премии выросли за 2021 год на 68%, что связано с изменением пенсионного законодательства в части снижения порога для покупки пенсионного аннуитета практически в 2 раза (ранее расчет стоимости зависел от минимальной пенсии, а с 2021 года – от прожиточного минимума).

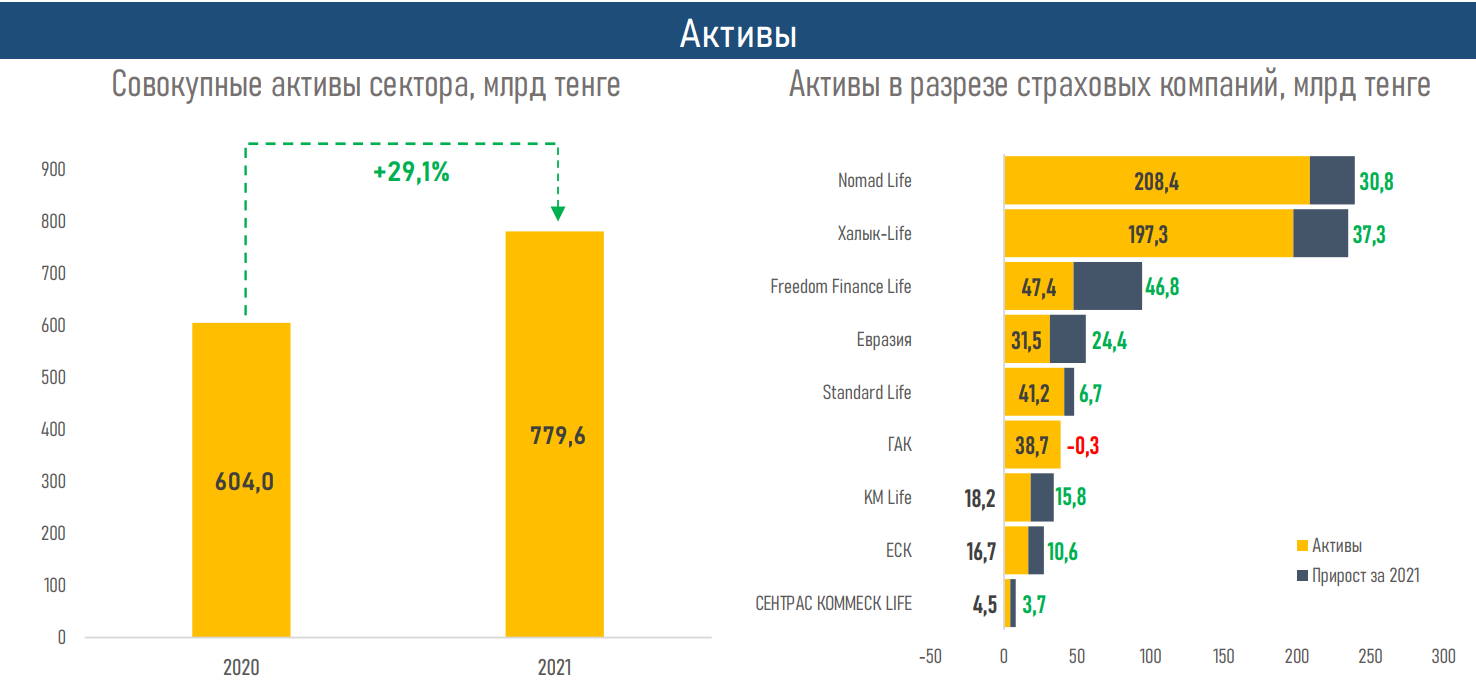

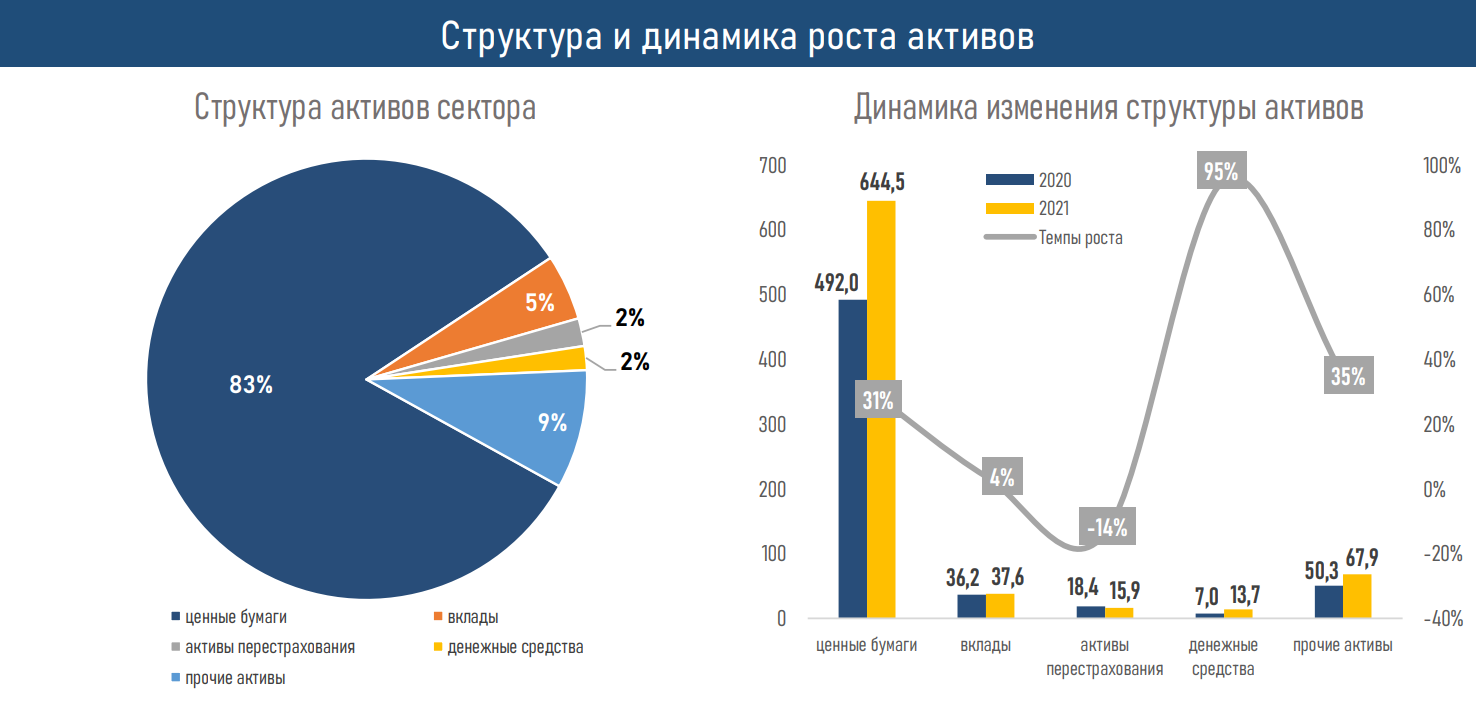

- За год активы КСЖ выросли на 29% до ₸779,6 млрд, что составляет 43% активов страхового рынка. В структуре активов доля ценных бумаг на 1 января 2022 года составила ₸644,5 млрд или 83% (+31% или ₸152,5 млрд).

- Аналогично 2020 году, 80% рынка в активах КСЖ приходятся на долю четырёх крупных компаний — Nomad Life, Халык-Life, FFLife и КСЖ Евразия. При этом существенный рост активов наблюдался у FFLife на 99% и КСЖ Евразия на 78%.

- Резервы сектора страхования жизни выросли на 28% с начала года за счёт увеличения резервов в перестраховании жизни на 76% и произошедших, но незаявленных убытков на 34%.

- Объём выплат вырос на 30%, однако соотношение выплат к премиям по рынку КСЖ в сравнении с 2020 годом снизилось с 12% до 9% за счёт более активного роста премий в отрасли. При этом 56% всех выплат приходятся на аннуитетное страхование.

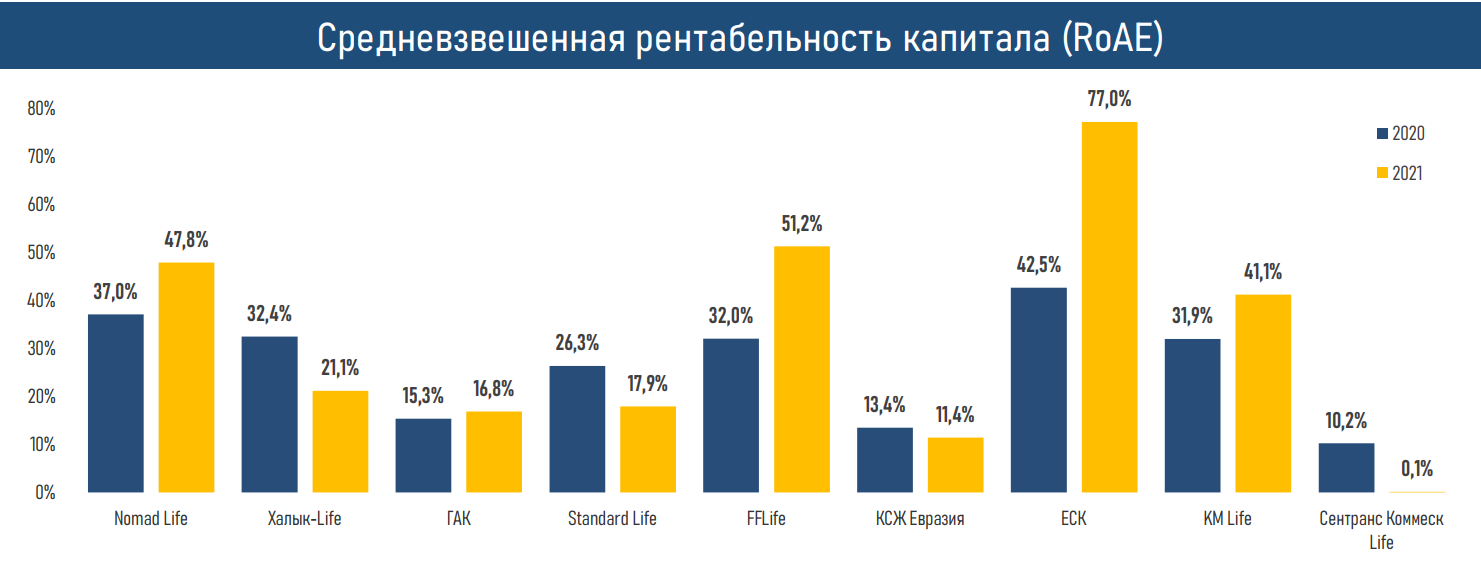

- Рентабельность собственного капитала по рынку КСЖ составила 32%, что на 5 п.п. выше аналогичного показателя 2020 года.

- В 2022 году дальнейшее развитие продуктов отрасли страхования жизни, в том числе, социально ориентированных, цифровизация, изменение налогообложения в части страхования жизни будут способствовать дальнейшему росту рынка КСЖ (не менее 25%, по оценкам S&P).

Краткие итоги периода

Рост доходов от страховой деятельности на 67% и от инвестиционной деятельности на 16% увеличил доходы КСЖ на 58%, с ₸274,7 млрд за 2020 год до ₸433,1 млрд за 2021 год.

Однако бурный рост доходов сектора сопровождался увеличением расходов КСЖ на 62%, что обусловлено спецификой активно развивавшегося в 2021 году продукта аннуитетного страхования и необходимостью создания резервов. В статьях расхода был отмечен рост резервов не произошедших убытков по договорам аннуитета на 90%, увеличились издержки на резервы не произошедших убытков по договорам страхования жизни на 71%, расходы по осуществлению страховых выплат — на 29% и чистые расходы по осуществлению страховых выплат — на 26%.

Также позитивно на рынке КСЖ в 2021 году сказалось введение налоговых льгот, в том числе, отсутствие необходимости оплаты ИПН (1) со страховых взносов в пределах 320-кратного размера МРП и (2) со страховых выплат по договорам накопительного страхования, премии по которым были оплачены в свою пользу, пользу близких родственников, или работодателем в пользу работника. На этом фоне чистая прибыль отрасли за 2021 год выросла на 28%, с ₸36,6 млрд за 2020 год до ₸71,6 млрд.

Помимо этого, выросли затраты на выплату комиссионного вознаграждения в 3,5 раза, связанные с расторжением договоров страхования — в 3,1 раза и административные расходы — на 92%.

Активный рост рынка КСЖ в 2021 году во многом связан с цифровизацией сектора, которая включала развитие возможностей приобретения страховых продуктов в режиме онлайн, выпуск мобильных приложений и личных кабинетов для клиентов, осуществление страховыми компаниями онлайн поддержки на официальных сайтах, в соцсетях и пр.

В 2022 году ожидается дальнейшее развитие рынка КСЖ за счёт роста продаж имеющихся и новых продуктов, в том числе таких как накопительное страхование жизни в пользу детей с субсидированием государства и совместный (супружеский) аннуитет, а также инвестиционное страхование жизни unit-linked и усовершенствованный продукт вмененного страхования, направленный на защиту населения от профессиональных ошибок и некачественных услуг предпринимателей. Отметим, что коэффициент рентабельности капитала в среднем по КСЖ составил 32% (в 2020 году 27%), превысив прогноз S&P на 2021 год (~20-25%).