Казахстанская ипотека - одна из самых дорогих в мире

30.11.2023 03:20

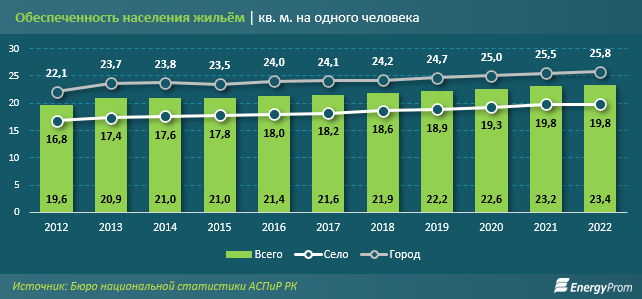

14 ноября 2023 года в Казахстане произошло знаменательное событие: численность населения достигла 20 млн человек. Вместе с тем проблема обеспечения населения страны жильём становится всё острее. К концу 2022 года обеспеченность жильём на одного проживающего в РК составила 23,4 кв. м — всего на 0,9% больше, чем в предыдущем году. Это значение существенно ниже стандартов ООН — 30 кв. м. Именно такой показатель, по мнению Организации Объединённых Наций, является минимально допустимым в развитых странах, сообщает El.kz со ссылкой на EnergyProm.

Для сравнения: в соседней России уровень обеспеченности жильём составляет уже более 28 кв. м на человека, в Великобритании — 35 кв. м, во Франции и даже в густонаселённой Японии — 39 кв. м, в Германии, чьи проблемы с жильём общеизвестны — 46 кв. м, в США — 68 кв. м, а в Австралии — и вовсе 89 кв. м.

Основная причина низкой обеспеченности жильём в Казахстане — низкий уровень доступности приобретения этого жилья. Ключевую роль в процессе приобретения жилья в стране играет ипотека. Для многих людей это основной и порой единственный доступный способ стать собственником жилья. В стране есть ощутимая потребность в жилье, и ипотека становится неотъемлемой частью жилищной политики.

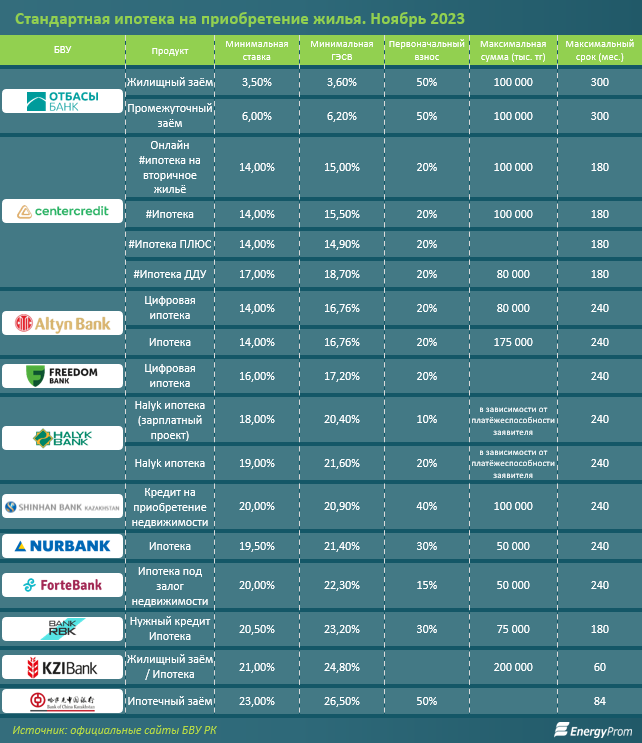

Одним из самых популярных направлений ипотечного кредитования в Казахстане остаётся система жилищно-строительных сбережений (ЖСС), которая, по факту, является наиболее доступным способом приобретения жилья. Единственный фининститут, реализующий систему ЖСС в Казахстане — Отбасы банк. Именно этот банк в рамках системы ЖСС предлагает самые низкие ставки, позволяя гражданам приобретать жильё. У Отбасы банка есть два основных варианта займов: жилищный, с накоплениями от 3 лет и ставкой ГЭСВ всего от 3,6%, и самый популярный промежуточный заём. Промежуточные займы мы детально разобрали в прошлом материале. Сейчас процентные ставки по ним составляют 6%–10%, а с 15 февраля 2024 года они снизятся до 6%–8,5%. Размер ставки по кредиту будет зависеть от срока накопления на депозите и значения оценочного показателя: чем они больше, тем ниже ставка.

На сегодняшний день количество участников системы жилищных строительных сбережений составляет 2,7 млн человек, или, по оценочным данным, 28% от экономически активного населения страны. При этом из года в год наблюдается рост: к примеру, в 2021 году доля составляла 23,5%, в 2020-м — 20,3%, в 2019-м — 16,9%, в 2018-м — 14,2%. В текущем году новыми участниками системы жилищных строительных сбережений уже стали 377 070 казахстанцев. В целом доля банка от всего портфеля ипотеки страны составляет 56% (по состоянию на 1 октября 2023 года).

Система ЖСС основана на принципе солидарности. В то время как одни накапливают, другие могут получать кредиты на основе этих накоплений. Это позволяет обходиться без привлечения внешних финансовых ресурсов, что делает займы доступными для граждан. Система помогает планомерно накопить средства, даже имея невысокий доход, и затем взять заём по приемлемой ставке. Этот инструмент сейчас остаётся доступным практически для всех.

В свою очередь, ипотечные продукты готовы предоставить ещё 12 из 21 БВУ РК. Однако коммерческая ипотека довольно дорога и малодоступна для граждан страны. В ноябре 2023 года годовая эффективная ставка вознаграждения (ГЭСВ) по «обычной» ипотеке, то есть по займам вне партнёрских программ банков и льготных госпрограмм, а также не по системе ЖСС, варьировалась от 15% до 26,5%. Это настолько высокие ставки, что мало кто из казахстанцев будет рассчитывать на такой вариант. Кроме того, это минимальные ставки, итоговое значение может быть ещё больше.

Минимальные значения ГЭСВ от 15% до 20% предлагают три фининститута — Банк ЦентрКредит, Altyn Bank и Банк Фридом Финанс Казахстан. У 7 БВУ минимальная ГЭСВ и вовсе превышает 20%: у Halyk Bank — от 20,4%, у Шинхан Банка — от 20,9%, у Нурбанка — от 21,4%, у ForteBank — от 22,3%, у Bank RBK — от 23,2%, у КЗИ Банка — от 24,8%, у Банка Китая в Казахстане — от 26,5%. При этом последние два упомянутых БВУ, помимо высокой ставки, выдают ипотеку на короткий срок (5 и 7 лет соответственно), что также делает заём практически недоступным для обычных граждан.

Стоит отметить, что БВУ РК постепенно ужесточают требования к платёжеспособности клиентов, что, в свою очередь, также оказывает ограничительное влияние на доступность приобретения жилья.

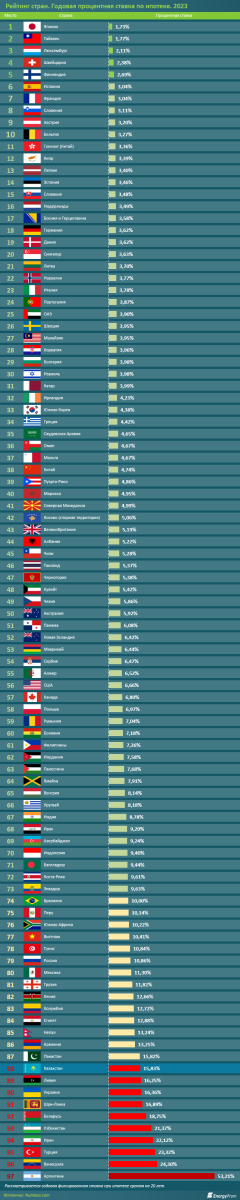

Высокие процентные ставки по ипотеке в РК подтверждаются и международными аналитиками. Так, согласно данным аналитиков Numbeo, в рейтинге по процентным ставкам по ипотеке среди 104 государств и территорий Казахстан оказался в десятке стран с самыми высокими ставками. Более подробная информация представлена в инфографике ниже.

- Почти единственный доступный способ приобретения жилья в РК назвали аналитики